公司介绍: 富淼科技成立于2010年,企业主要从事功能性单体、水溶性高分子、水处理膜及膜应用的研发、生产和销售,同时针对集中区内公司可以提供能源 外供。公司一直专注于亲水性功能高分子领域的技术创新和应用开发,构建了从关键原料到核心产品,再到应用技术服务的产业链。

公司是国内水溶性高分子领域的领头人。其造纸用聚丙烯酰胺产品在2018年、2019年市场占有率连续位居国内第一,阳离子型聚丙烯酰胺产品国内市场占有率自2017年以来均排名前五。

近年来,在产业体系调整和产业升级等因素的驱动下,国家陆续出台了一系列产业政策大力推进精细化工及下业发展,随着制浆造纸、矿物洗选、纺织印染、油气开采等领域工业绿色化要求的提升,将有效促进公司水溶性高分子产品的需求提升和收入增长,发展前途较好。

富淼科技表示,这次募集资金研发投入既是公司在亲水性功能高分子领域保持内生增长、提升行业地位的必由之路,也是拓宽公司外延增长潜力、对国家在节能环保产业号召的积极响应,有利于公司进一步改善丰富产品结构,提高核心竞争力,增加收入来源,提升盈利能力。

自成立以来,富淼科技一直视技术创新为核心驱动力之一。在基本的产品如功能性单体制造、水溶性高分子制造与应用、水处理膜制造、水处理膜应用、制氢等领域拥有多项核心技术。截至2020年12月4日,富淼科技共拥有89项获授权专利,其中发明专利29项,实用新型专利60项,在这29项发明专利中,富淼科技形成主要经营业务收入的有25项。

富淼科技的业务类别按照产品类型分为功能性单体、水溶性高分子、水处理膜及膜应用和能源外供。其中水溶性高分子、水处理膜产品属于亲水性功能高分子,功能性单体是制备上述两种产品的关键原料。此外,水溶性高分子同时也可当作改善膜性能的原料用以制备水处理膜产品。

功能性单体是下游水溶性高分子核心原材料。功能性单体产品最重要的包含丙烯酰胺类、烯丙基类、特种阳离子类和制膜专用单体四大类。质量越好、活性越高的功能性单体可生产的水溶性高分子指标范围越宽、性能越好、应用领域越广。此外,将不同单体进行配方组合可设计出具有不一样功能和适用性的水溶性高分子,从而给下游产品带来不同的特殊功能,例如带电荷单体含量越高,形成的高分子电化学性能越优异,而加入耐温基团单体聚合,能形成分子结构更稳定、耐温性能更好的高分子。

富淼科技已自主掌握产业链核心原材料。除了用于自身产品的生产原料外,公司功能性单体还形成对外销售以获得收益。自2017年以来,公司功能性单体的出售的收益分别为3.02亿元、3.91亿元、3.72亿元和1.69亿元,占主营业务收入的比例分别为30.71%、35.37%、33.19%和33.11%。

水溶性高分子是水处理的“吸尘器”。水处理化学品主要应用于提高水处理过程中的固液分离、油水分离效率,通过水溶性高分子的高分子量和电荷特性,将大多数悬浮物吸附和缠绕,以此提高絮凝沉降或过滤速度,加速固液分离,进而提高水体澄清度以及水系统的阻垢缓蚀,从而改善出水水质,以帮助客户提升物质回收率和利用率,达到节约能源实现资源循环利用的目的。

水溶性高分子是富淼科技最为核心业务。在水溶性高分子领域,富淼科技的下游客户为水处理、制浆造纸、矿物洗选、纺织印染和油气开采等行业,公司为其提供水处理化学品、工业水过程化学品等产品及技术服务。目前富淼科技已跻身于中高端水溶性高分子市场,主要产品与爱森等国际化工巨头形成竞争关系。自2017年以来,公司水溶性高分子的销售收入分别是4.81亿元、4.91亿元、5.2亿元和2.31亿元,占主要经营业务收入的占比分别是48.92%、44.42%、46.42%和45.27%,为其最主要业务。

水处理膜产品是实现中水回用、零排放等工艺的关键手段。在水处理膜及膜应用领域,富淼科技为水处理工业客户提供MBR膜、超滤膜等多种水处理膜产品以及基于膜应用的水处理工程与运营服务。通过精密膜过滤工艺,高效清除水体中杂质和污染物,提升出水水质,以提高污染物生化处理效率。目前公司产品主要使用在于市政和工业水处理过程及水生态治理项目,处于发展阶段。

能源外供业务主要包括氢气和热电销售。在能源外供方面,富淼科技建有天然气制氢和热电联产装置,除满足公司自用外,为北方天普等集中区内企业提供氢气、蒸汽和电力作为其生产的原料或能源。自2017年以来,公司能源外供业务收入占主要经营业务收入比例在15%左右,毛利占比在20%至25%。

公司以打造民族品牌、实现进口替代为目标,经过持续的研发投入与攻关,所生产的产品在产品性能、应用技术等方面达到国际同行业企业的水平,并在制浆造纸化学品、PVDF中空纤维膜等产品上与进口产品竞争。

通过同业对比发现,杜邦在2019年研发费用为9.55亿美元,研发费用率为4.44%,2020年1~6月研发费用为4.45亿美元,研发费用率为4.43%;凯米拉2019年度研发费用30.3百万欧元,研发费用率为1.1%,2020年1~6月研发费用为15.3百万欧元,研发费用率为1.2%。

其中,杜邦的膜产品有MBR、微滤膜、超滤膜、纳滤膜和反渗透膜全系列膜产品,在全球水处理市场、特种分离领域均占有优势地位,应用广泛。

富淼科技生产的4个系列的功能性单体在国内市场具有较强的市场竞争力;生产4个系列的水溶性高分子在国内造纸市场具有较强的市场竞争力;其他聚丙烯酰胺覆盖4种产品形态、全部的离子形态、完整的分子量范围中空纤维系列超滤膜、微滤膜、浸没式及MBR膜、卷式纳滤膜和反渗透膜产品在水处理市场具有一定规模;而矿物洗选、纺织印染和油田市场处于起步阶段,水处理膜业务处于起步阶段。

聚丙烯酰胺产品 市场占有率国内领先,根据全国功能高分子行业委员会统计,富淼科技的丙烯酰胺产品在报告期内的市场占有率排名国内前十;造纸用聚丙烯酰胺产品在2017年市场占有率位居国内第二,2018年、2019年市场占有率连续位居国内首位;阳离子型聚丙烯酰胺产品国内市场占有率在2017年以来均排名前五,阴离子型聚丙烯酰胺产品报告期内的市场占有率排名国内十至十五位,水处理用聚丙烯酰胺产品报告期内的市场占有率排名国内前十位。

富淼科技披露,积累了丰富的优质客户资源,销售区域辐射全球,主要客户包括苏伊士集团、巴斯夫、艺康、GE等全球知名企业,在制浆造纸领域,公司主要客户涵盖了国内造纸行业领先企业,包括玖龙纸业、理文造纸、山鹰纸业、华泰股份等。

报告期内,富淼科技对前五大客户的销售额占当期销售总额的比重保持稳定,分别为3.15亿元、3.74亿元、3.84亿元和1.63亿元,占营业收入的占比分别是31.67%、33.49%、33.99%、31.61%。

富淼科技董事长熊益新表示,在技术创新的持续赋能下,公司多年来一直秉承“以绿色科技、护生命之源”的企业使命,践行生态文明和绿色发展的国家战略,致力于以一流的亲水性功能高分子产品与技术服务水基工业绿色发展与水生态保护。 公司的产品与服务不仅满足了客户具体应用需求,更得到了市场高度认可。

在国家战略性新兴起的产业 发展政策的指引下,未来,公司将以现有亲水性功能高分子核心技术体系为基础,重点升级技术中心,更新研发设备、引进研发人才,加大行业前沿技术的研发力度,提升单位现在有产品和新产品的研发、制造及应用能力。

值得关注的是,公司实际控制人施建刚曾以“牛散”知名,也曾因短线交易被交易所公开谴责并记入诚信档案。在他的掌控下,富淼科技出现了“环保企业不环保、产能过剩扩产能”的独特景象。

富淼科技作为环保企业,曾戏剧性地因环保不达标而被处罚。如今公司业绩增长已基本停滞,产能利用率不足80%,但曾经的“牛散”施建刚给公司开出的“药方”却是继续扩大产能。至于扩充产能的钱从哪里来?自然是冲击长期资金市场,请各位投资者帮忙“买单”。

在水处理化学品及工业水过程化学品领域,爱森、索理思、凯米拉等跨国化工企业在产品、技术、规模、品牌等方面都具备显著优势,富淼与之差距巨大。 再加上公司还在新开发的水处理膜及膜应用领域,目前众多国外大型膜技术企业凭借资本和技术优势,在涌进国内膜技术处理应用市场,竞争非常激烈加上初进该领域,富淼新业务前景更加堪忧。 因此,公司市占率不得不面临下滑风险。

2014-2019年,富淼科技营收分别实现6.86亿元、7.28亿元、7.72亿元、9.94亿元、11.16亿元和11.3亿元,在2014-2017年营收增长停滞后扩产能使得公司营收攀升到11亿元的水平,但2019年开始营收增长再度暂停。期间毛利率水平从2014-2017年期间的30%左右,一路跌至25%以下。而在归母净利润方面,公司于2014-2019年分别实现7737万元、7748万元、7071万元、7693万元、6667万元和8515万元,净利率水平也从2014年最初的11.3%,下滑三分之一至2019年的7.5%。 2020年1—9月,公司实现归母净利润0.89亿元,同比增加38.99%。

2020年度公司预计实现营业收入10.40亿元至11.08亿元,同比下降8%至2%,扣非后归母纯利润是9,400万元至10,080万元,同比上升14%至22%。

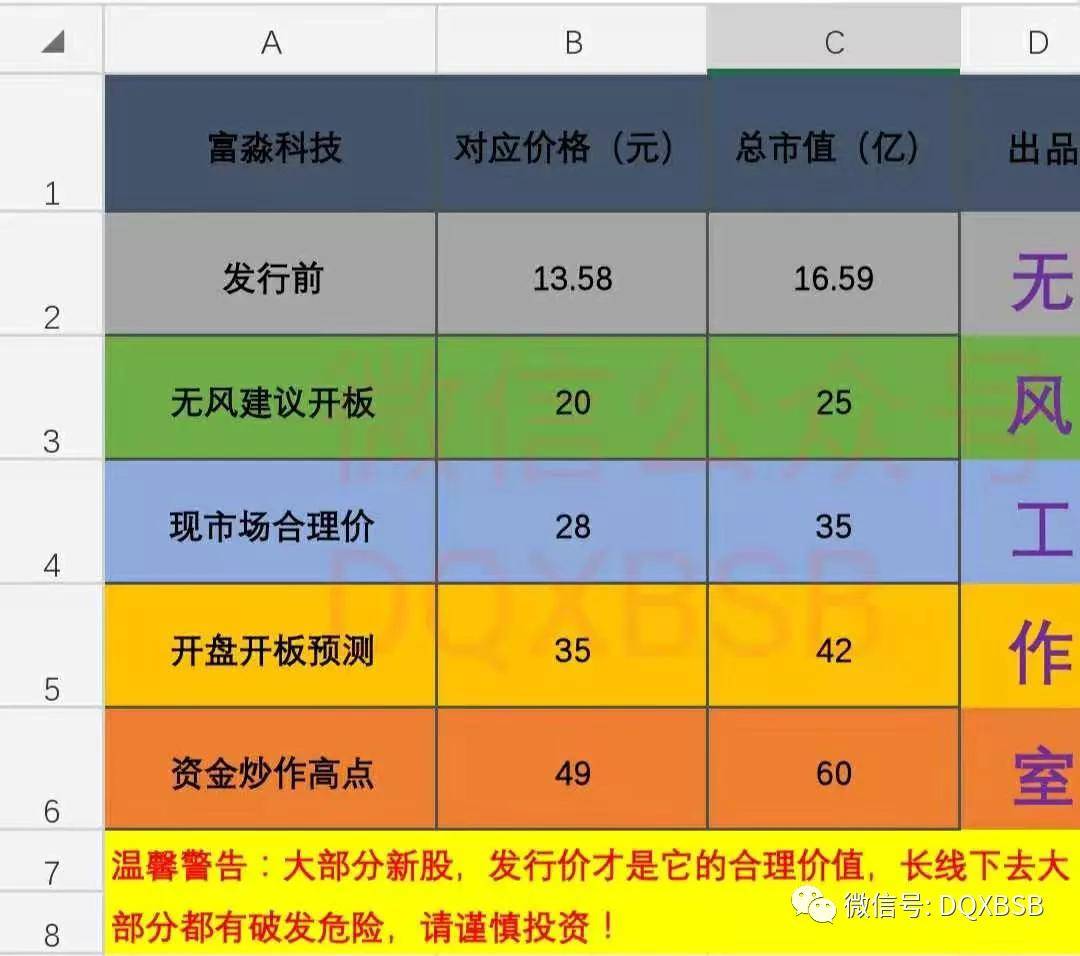

无风重点结论:看富淼科技,首先想到的是公司的实控人施建刚直接持有飞翔股份79.6%的股份,实控人在A股市场著名的牛散,擅长搏并购、重组、定增等事件驱动型投资,典型案例是在2015年龙生股份终止重大资产重组时加仓,赚取了超10倍的收益。但是不要被外表欺骗,实质上他就想赚钱而已。

公司现金流不错,有一定的技术和市场,去年利润下滑,作为环保股,市场给的估值并不高,结合同类型上市公司,给予35亿左右合理估值,无风建议短线一般关注,长线不关注。返回搜狐,查看更加多

上一篇:中电环保:公司为客户供给从原水、脱盐水及废污水处理、中水回用到零排放全过程事务归纳服务才能杰出八戒体育官方版 是一家专业从事工业水处理、饮用水处理领域产品研发、生产、销售、工程设计安装调试、技术咨询、配套材料销售为一体化高科技企业。前身成立于2006年,注册资金2,000,000元,现已通过IS09001质量管理体系认证,拥有现代化的标准厂房及生产车间。积累了长达10年专业水处理经..